Jak vystavit fakturu v software DUNA na respirátory v souvislosti s prominutím DPH od 3. února 2021 do 3. dubna 2021.

Na základě Rozhodnutí o prominutí daně z přidané hodnoty z důvodu mimořádné události ze dne 1. února 2021 je plátcům DPH prominuta daň z přidané hodnoty u vyjmenovaného zboží (filtrační polomasky a respirátory … viz specifikace v „Rozhodnutí“). Prominutí se týká plnění, u kterých povinnost přiznat daň u dodání zboží vznikla v období od 3. února 2021 do 3. dubna 2021, tj. v tomto období došlo k uskutečnění zdanitelného plnění ve smyslu dodání vyjmenovaného zboží, nebo vznikla povinnosti přiznat daň z přijaté částky ke dni přijetí úplaty v souvislosti s dodáním tohoto zboží.

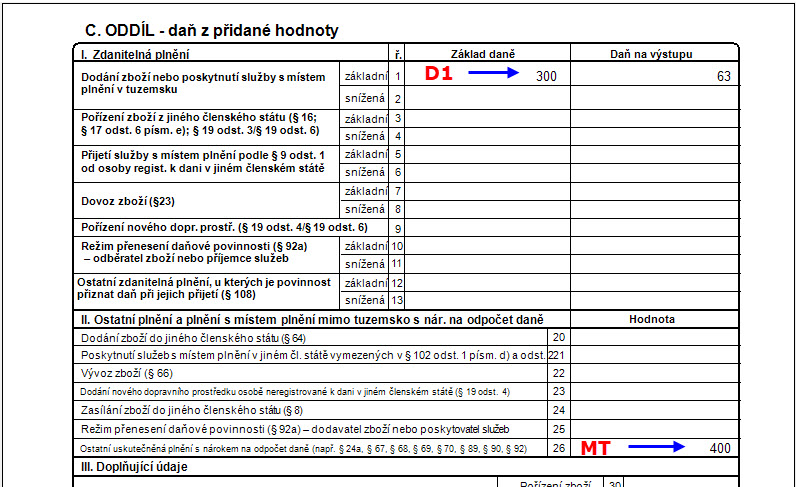

Dotčené plnění se vykazuje na straně dodavatele v přiznání DPH na řádku č. 26 v hodnotě základu daně. V kontrolním hlášení se toto plnění neuvádí.

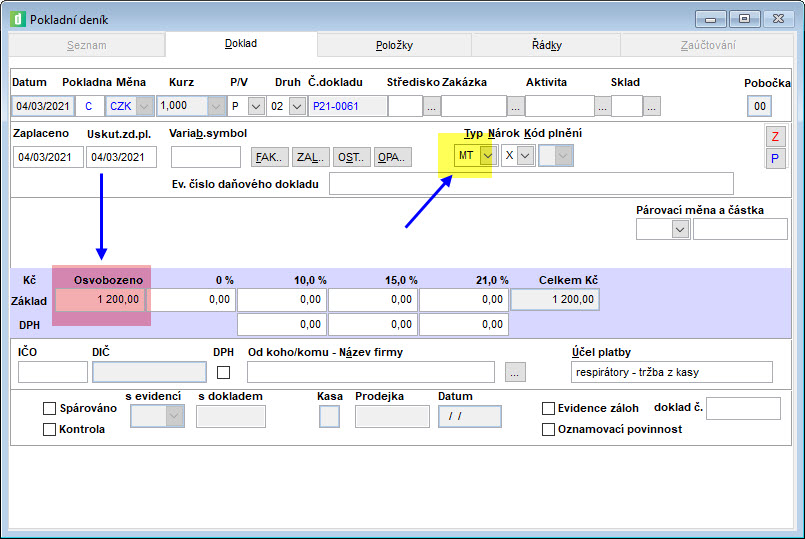

V hlavičce dokladu je potřeba použít typ dokladu „MT“, který je sice určen pro jiné případy, ale zahrnuje údaje do řádku č. 26 v přiznání DPH, což je u dodání respirátorů v tomto režimu vyžadováno. U fakturovaných položek v řádku musí být uvedena sazba DPH = osv, a hodnota se pak bude zobrazovat v základu Osvobozeno.

Do zápatí faktury doporučujeme doplnit text „Daň prominuta“.

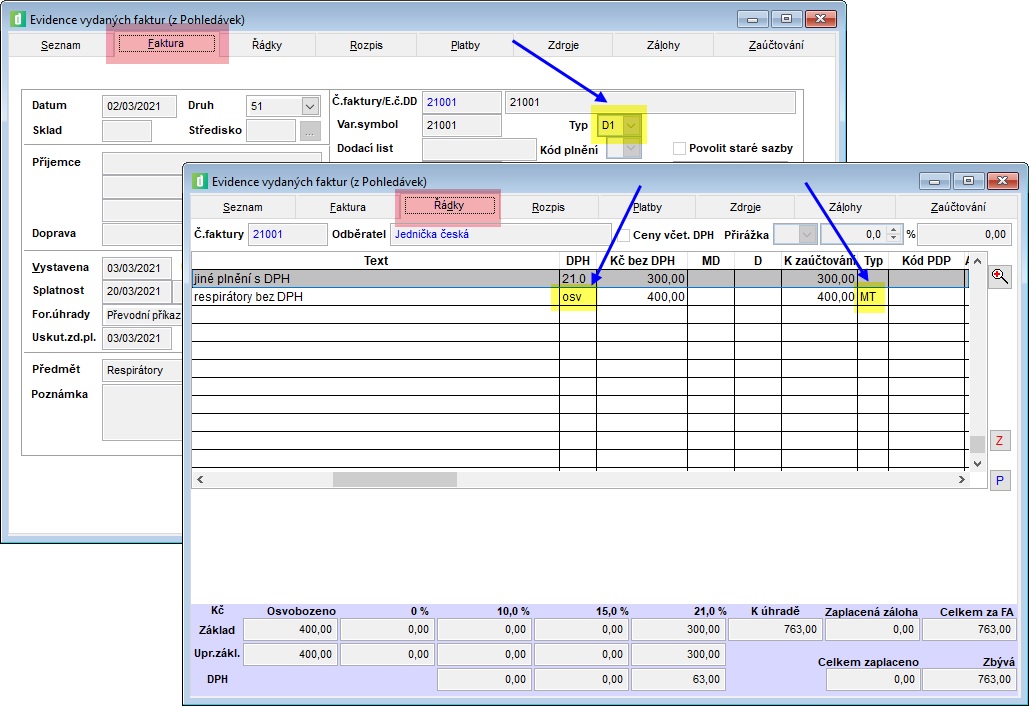

V hlavičce dokladu na záložce Faktura je potřeba použít typ dokladu „D1“, který zahrne plnění se sazbou DPH 21% do řádku přiznání 1 nebo se sazbou 15%/10% do řádku přiznání 2. Zahrnutí respirátorů do řádku přiznání 26 se provede na záložce Řádky, a to vyplněním typu „MT“ ke konkrétnímu řádku s respirátory do položky TYP. Tento řádek nesmí obsahovat sazbu DPH, ale musí tam být vyplněn text osv.

Text „Daň prominuta“ doporučujeme doplnit ke konkrétnímu řádku jako poznámku u položky a s touto poznámkou také vytisknout, nebo použít text v zápatí, ale s odvolávkou na konkrétní zboží.

Lze je využít při zápisu prodeje respirátorů v hotovosti (např. z kasy). Pokladní doklad ovšem není daňovým dokladem, takže slouží pouze k zaevidování tržby do DPH a zaúčtování. Není zde možný řádkový režim DPH (podobně jako u VF viz bod 2), a tak je potřeba prodej respirátorů s prominutím DPH napsat samostatně do pokladního dokladu s typem “MT“ a uvést hodnotu do základu „Osvobozeno“.