Znovuzavedení jednoduchého účetnictví není ovšem pro každého. Vést ho mohou jen některé účetní jednotky, které jsou přesně uvedeny v zákoně (např. spolky, odborové organizace, organizace zaměstnavatelů, církve nebo honební společenstva), a které současně splňují tato kritéria:

- nejsou plátci DPH

- příjmy za poslední účetní období nepřesáhly 3 mil. Kč

- hodnota majetku je do 3 mil. Kč.

Je tedy jasné, že fyzických osob – podnikatelů se to netýká a stále mohou vést daňovou evidenci.

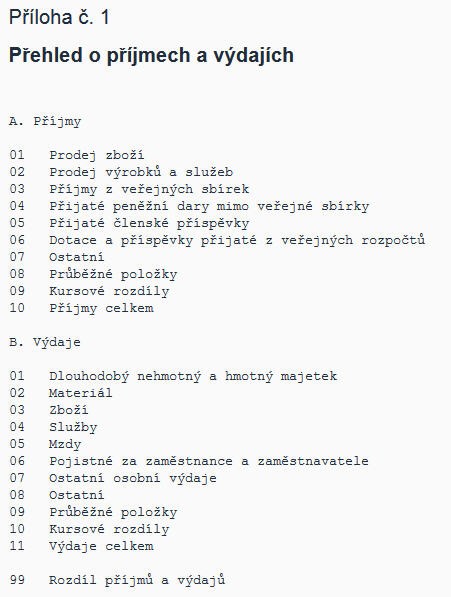

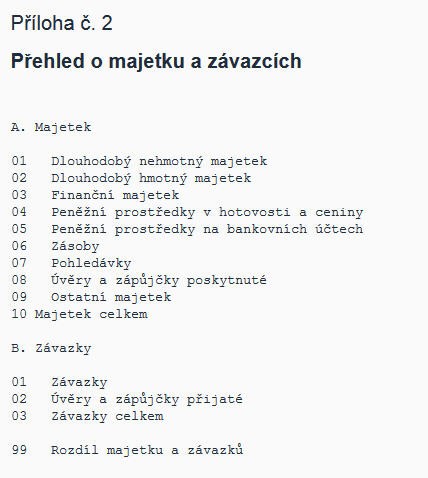

Pokud povede účetní jednotka jednoduché účetnictví, tak má dle vyhlášky č. 325/2015 Sb. povinnost účtovat do peněžního deníku, evidovat pohledávky a závazky v knize pohledávek a závazků a vést ostatní knihy o ostatních složkách majetku. Co všechno musí obsahovat peněžní deník a jednotlivé knihy, je ve vyhlášce přesně uvedeno. Ta také upravuje metodu přechodu na jednoduché účetnictví a přesně vymezuje, jak mají vypadat výkazy Přehled o příjmech a výdajích a Přehled o majetku a závazcích.

Říkáte si, že peněžní deník a knihy pohledávek a závazků vedete i v daňové evidenci, tak jaký je tedy vlastně mezi jednoduchým účetnictvím a daňovou evidencí rozdíl? Jednoduše řečeno je daňová evidence pouze neformální evidence všech údajů nutných pro stanovení základu daně z příjmu, která nemá předepsané náležitosti účetních knih a položek v nich obsažených, nemá předepsanou závěrku, nesestavují se výkazy atd. a je nyní upravena pouze Zákonem o dani z příjmu, a to konkrétně v § 7b. Využití peněžního deníku v daňové evidenci vyplynulo historicky ze staré vyhlášky pro jednoduché účetnictví, která byla zrušena v roce 2003 a nahrazena daňovou evidencí. Podoba peněžního deníku stále vyhovovala potřebám, byla logická a podnikatelé byli na jeho formu zvyklí.

S návratem jednoduchého účetnictví Vás určitě napadne otázka, jestli je možné vést ho v systémech DUNA. Protože jsme již při vytváření systému DUNA DE vycházeli z dřívějších principů jednoduchého účetnictví, splňuje náš program všechny zákonné požadavky. Do programu v nejbližší době přidáme pouze volbu pro tisk předepsaných výkazů. To jsme bohužel nestihli před vydáním verze pro letošní rok z důvodu pozdního zveřejnění vyhlášky 325/2015 Sb., která přesnou podobu těchto výkazů obsahuje.

|

|

« zpět na Blog